שנת 2026 מביאה עמה שינויי מס משמעותיים לאזרחים האמריקאים. לאחר שנים של אי-ודאות, "החוק הגדול והיפה" הפך את קיצוצי המס של 2017 לקבועים, ועמם נכנסו הטבות חדשות שיכולות לחסוך לרבים אלפי דולרים בשנה. אם לא עצרתם לבחון את מצבכם המס לפני סוף השנה, עכשיו הזמן.

הנשיא טראמפ חתם על “החוק הגדול והיפה” (OBBBA). ה-OBBBA הוא חוק תקציבי שהופך את קיצוצי המס של 2017 לקבועים, נתחיל ממה שחדש ואז נעבור לנושאים אחרים לסוף השנה. בהקשר זה, המונח AGI מייצג ."הכנסה גולמית מותאמת", שהיא ההכנסה הכוללת שלך פחות כמה ניכויים מרכזיים

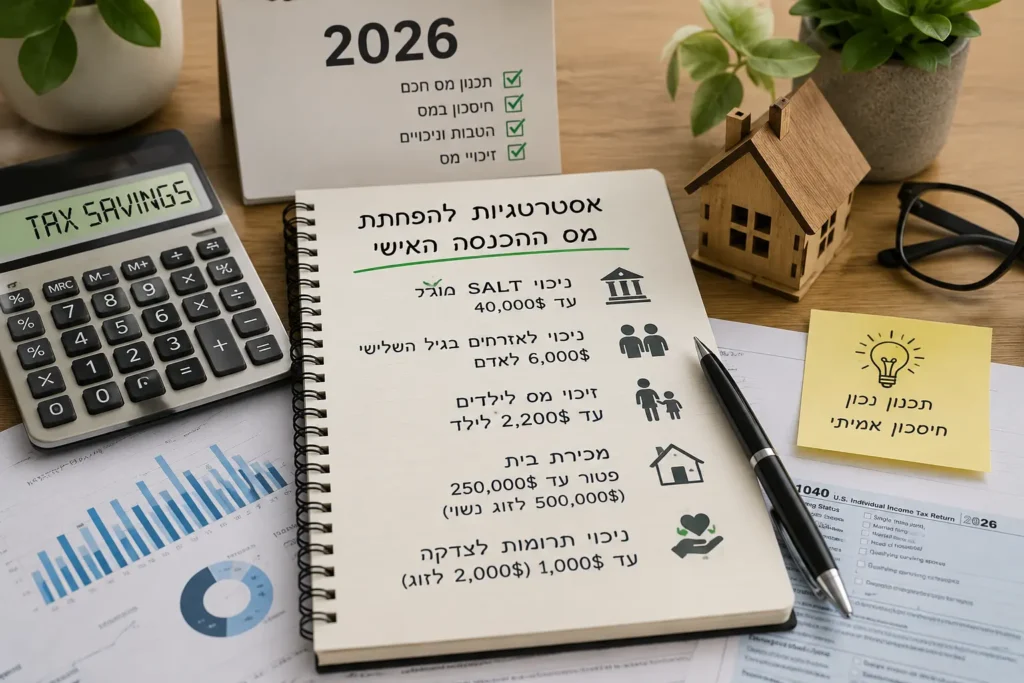

הטבות מס חדשות

- המגבלה על ניכוי מס מדינתי ומקומי הוגדלה מ-10,000 דולר ל-40,000 דולר.

- ניכוי לאזרחים בגיל השלישי. ה-OBBBA הוסיפה ניכוי חדש של 6,000 דולר לאדם. דהיינו כל אדם שהגיע לגיל 65 לפני תום שנת המס.

- ניכוי תרומה לצדקה. ניכוי זה לא זמין עד 2026. הניכוי המקסימלי הוא $1,000 ($2,000 עבור דוחות משותפים). תרומות זכאיות חייבות להינתן במזומן (צ'קים וכרטיסי אשראי/חיוב גם הם מתקבלים) לעמותה ציבורית, מוכרת לצרכי מס.

ניכויים והחרגות מהכנסות

לקחת את הניכוי הסטנדרטי לעומת פירוט. "חוק קיצוצי המס והמשרות" (TCJA) הגדיל משמעותית את סכומי הניכויים הסטנדרטיים, ובכך הפך את הניכויים המפורטים לפחות אטרקטיביים עבור אנשים רבים. ה-OBBBA הופך את השינוי הזה לקבוע. לשנת 2025, סכומי הניכוי הסטנדרטיים הם: $15,750 (רווק), $23,625 (ראש משק בית), ו-$31,500 (נשואים מגישים במשותף).

ניכוי ריבית משכנתא. אם המשכנתא על הנכס הראשי שלך היא יתרה של 750,000 דולר או פחות

מכירת בית. אם מכרת את הבית שלך השנה והוא היה מקום מגוריך הראשי לפחות במשך שנתיים מתוך חמש השנים שקדמו למכירה, תוכל להוציא מהכנסות עד $250,000 מהרווח שלך מהמכירה ($500,000 אם אתה נשוי ומגיש במשותף). הרווח החייב במס שלך גם מופחת בכל סכום שהוצאת על שיפוצים, שמוסיפים לערך הבית, מאריכים את חייו או מתאימים אותו לשימושים חדשים. אם אתם חושבים שהרווח שלכם עשוי לעלות על החריגה של $250,000/$500,000, תרצו לאסוף תיעוד של כל שיפור שעשית בבית, שנוכל להשתמש בו כדי להפחית את הרווח שלכם

שים לב שאם השכרת את ביתך או השתמשת בחלק ממנו למטרות עסקיות, ייתכן שהפטור יופחת. הפסד במכירת בית ששימש למגורים, בדרך כלל אינו ניתן לניכוי.

זיכויי מס

זיכויי מס נוחים יותר מניכויים כי זיכוי מס מפחית את סכום מס ההכנסה שייתכן שתצטרך לשלם. בניגוד לניכוי שמפחית את סכום ההכנסה החייבת במס, זיכוי מפחית ישירות את המס עצמו.

- זיכוי מס לילדים. לשנת 2026, ניתן לדרוש זיכוי מס של $2,200 (עד $1,700 ניתן להחזר) לכל ילד

- אם למדת במוסד להשכלה גבוהה, ייתכן שתהיה זכאי לזיכוי מס אמריקאי של עד $2,500 .

אם היית נשוי או גרוש במהלך השנה ושינית את שמך, עליך להודיע למנהל הביטוח הלאומי (SSA). אי התאמה בין השם שמופיע בדוח המס לבין רשומות הביטוח הלאומי עלולה לגרום לבעיות בעיבוד הדוח שלך ואף לעכב את החזרי המס.

לקראת סוף השנה: כך תשלמו פחות מס

תכנון מס נכון אינו בלעדי לעשירים – זהו כלי פרקטי שכל משלם מס יכול להשתמש בו. ניכוי ה-SALT המורחב, ההטבות לגיל השלישי, זיכוי המס לילדים ומכירת בית בתנאים נכונים – כל אלה יכולים לשנות באופן ממשי את גובה החשבון בסוף השנה. מומלץ לתעד שיפורי בית, לוודא שרישומי הביטוח הלאומי מעודכנים, ולהיוועץ עם יועץ מס מוסמך כדי לממש את מלוא ההטבות הזמינות עבורכם.